隨著A股上市公司2024年報披露收官,裝修裝飾板塊“成績單”也全部浮出水面。記者梳理發(fā)現(xiàn),在房地產(chǎn)行業(yè)深度調(diào)整、公建及存量改造需求放量的雙重作用下,行業(yè)營收規(guī)模繼續(xù)向龍頭集中,但盈利端壓力依舊突出,“增收不增利”成為普遍現(xiàn)象。

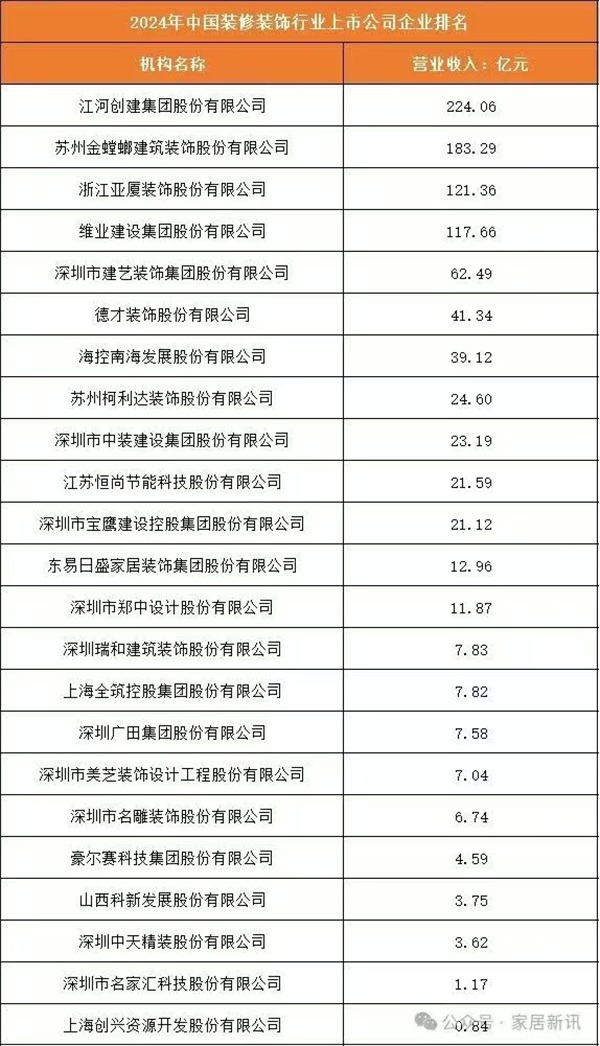

根據(jù)申萬行業(yè)分類,2024年中國裝修裝飾行業(yè)上市公司按營業(yè)收入排名如下

數(shù)據(jù)顯示,江河創(chuàng)建集團(tuán)股份有限公司以224.06億元的營業(yè)收入繼續(xù)穩(wěn)居行業(yè)第一,成為首家年營收突破200億元大關(guān)的裝飾企業(yè);蘇州金螳螂建筑裝飾股份有限公司緊隨其后,營收達(dá)183.29億元;浙江亞廈裝飾股份有限公司以121.36億元位列第三。值得注意的是,前三強(qiáng)合計營收528.71億元,占已披露企業(yè)總營收的六成以上,行業(yè)集中度進(jìn)一步提升。

從營收區(qū)間看,100億元以上的企業(yè)仍僅有4家;50-100億元區(qū)間中,深圳市建藝裝飾集團(tuán)股份有限公司(62.49億元)、德才裝飾股份有限公司(41.34億元)分列第五、第六位。業(yè)內(nèi)人士指出,在地產(chǎn)新開工面積持續(xù)下滑的背景下,公建、軌道交通、醫(yī)療、酒店等非住宅項目成為裝飾企業(yè)訂單的主要來源,擁有資金、設(shè)計、施工一體化能力的企業(yè)更容易拿到大單,第二梯隊內(nèi)部“分水嶺”愈發(fā)明顯。

榜單另一端,營收不足10億元的企業(yè)多達(dá)11家,占比過半。其中,上海創(chuàng)興資源開發(fā)股份有限公司僅實(shí)現(xiàn)0.84億元營業(yè)收入,排名墊底;山西科新發(fā)展股份有限公司、深圳中天精裝股份有限公司、深圳市名家匯科技股份有限公司等3家公司營收均低于4億元。多家公司因連續(xù)虧損已被實(shí)施退市風(fēng)險警示,“保殼”壓力陡增。

雖然頭部企業(yè)營收規(guī)模再創(chuàng)新高,但利潤端卻難言樂觀。記者統(tǒng)計發(fā)現(xiàn),已披露半年報的22家上市裝企中,有14家歸母凈利潤同比下滑,7家出現(xiàn)虧損。“地產(chǎn)客戶回款周期拉長、原材料價格波動、前期計提大額減值,是拖累利潤的三座大山。”上海一家大型券商建筑行業(yè)分析師表示。金螳螂、廣田、全筑等昔日龍頭均對地產(chǎn)客戶應(yīng)收款項計提了高額減值準(zhǔn)備,直接侵蝕凈利潤。

面對地產(chǎn)增量市場收縮,政策層面持續(xù)釋放積極信號。住建部近期提出,力爭到2025年完成既有建筑節(jié)能改造面積3.5億平方米以上,鼓勵具備條件的裝飾企業(yè)參與“城市更新”“舊改”“醫(yī)療新基建”等項目。亞廈股份相關(guān)負(fù)責(zé)人告訴記者,公司已將“醫(yī)養(yǎng)康”和“軌道交通”列為兩大戰(zhàn)略賽道,2024年上半年相關(guān)訂單占比已提升至45%。

中國建筑裝飾協(xié)會副秘書長表示,隨著地產(chǎn)大開發(fā)時代落幕,裝飾行業(yè)正式步入“存量競爭”階段,未來三年或是行業(yè)洗牌的關(guān)鍵窗口期。“具備設(shè)計研發(fā)、供應(yīng)鏈整合、資金實(shí)力及品牌口碑的龍頭企業(yè),將通過EPC、裝配式、數(shù)字化裝修等手段進(jìn)一步搶占市場份額,而中小型企業(yè)若無法在細(xì)分領(lǐng)域做出特色,將面臨被并購或出清的風(fēng)險。”業(yè)內(nèi)人士建議,投資者后續(xù)應(yīng)重點(diǎn)關(guān)注企業(yè)訂單結(jié)構(gòu)中非住宅占比、現(xiàn)金流回款情況以及減值計提是否充分,警惕“營收虛高、利潤真空”類公司。

10 月 18 日,生活家地板邀您開啟人字拼地... 【詳細(xì)】

9月5日,中國木材與木制品流通協(xié)會和山東省港... 【詳細(xì)】

云峰莫干山家居研究院檢測中心再傳喜訊:中心... 【詳細(xì)】

今年,莫干山家居第四季全民環(huán)保日“818抱一抱... 【詳細(xì)】

當(dāng)“環(huán)保”不再只是冷冰冰的指標(biāo)認(rèn)證與材料數(shù)... 【詳細(xì)】

<button id="kcmck"></button>